《中国职业技术教育》

7月13日,大湾区最大的民办职业教育服务商华南职教(06913)在港交所成功上市。

随着职业教育在华南成功上市,市场也为投资者提出了一个难题,即如何对这家大湾区领先的职业教育公司进行估值。

通过对教育上市公司的总结,不难发现,由于教育公司发展模式的稳定性和成长性,市场通常采用PE指标作为教育股的估值。因此,从基本面判断公司的盈利增长空间,再从可比教育股中讨论合适的估值倍数,就可以大致推算出华南地区职业教育的未来价值。本文将基于以上两个方面进行客观的讨论。

根据招股书,华南职业教育在大湾区经营两所学校,分别是岭南职业技术学院和岭南现代技师学院。岭南职业技术学院分为广州校区和清远校区,提供大专课程;岭南现代技师学院是广州校区,提供中高职课程。

按2019/2020学年全日制学生人数计算,华南职业教育在大湾区的市场份额约为5.8%,是民办学术的领头羊大湾区职业教育。到2020/2021学年,全日制在校生总数跃居榜首,市场进一步巩固。

在业绩方面,华南职业教育近三年实现了稳步增长。得益于学生人数的增加和学费的增加,其2018年至2020年的收入从4.12亿(人民币,下同)增加到4.5亿,年复合增长率为4.5%;在规模效应下,同期调整后净利润由1.37亿元增至1.82亿元,年复合增长率为15.3%。

展望未来2-3年,华南地区职业教育发展有望加速。招股书显示,公司将把募集资金的70%用于岭南职业技术学院本科升学准备。预计2-3年内学院将从大专升格为本科。计划完成后,岭南职业技术学院的平均学费将从目前的1.5万上调至3万。届时,学院的盈利能力将大大提高。

同时,华南职教计划将增加清远校区,新增用地面积约40.2万平方米,将增加校园学生容量50余人% 未来三年。

此外,由于大湾区TMT与健康产业人才缺口高达330万,这让职业教育课程聚焦TMT与健康产业,成为华南大湾区的主导产业。教育对课程有更高的定价权。这意味着,除了岭南职业技术学院带来的学费上涨,岭南现代技师学院还有学费上涨的空间。

此外,华南职业教育将拓展成人继续教育业务、非学历职业培训业务等,将在大湾区收购学历职业教育或专业培训服务机构。扩展开发。随着业绩增长的到来,集团的增长潜力将进一步打开。

综上所述,华南地区职业教育在未来2-3年内实现快速增长是大概率事件。目前,市场一致预计,公司在内生和外延发展模式下,2021年调整后净利润增长将达到35%左右;而未来2-3年,华南职教调整后净利润有望在2020年基础上翻番,充满增长。

从估值倍数来看,华南职教以每股1.59港元的价格上市。按此价格计算,公司市值约为21.24亿港元,对应2020年调整后净利润1.82亿元,PE仅为9.79倍,远低于目前静态PE估值35.39倍在香港股市的教育板块。

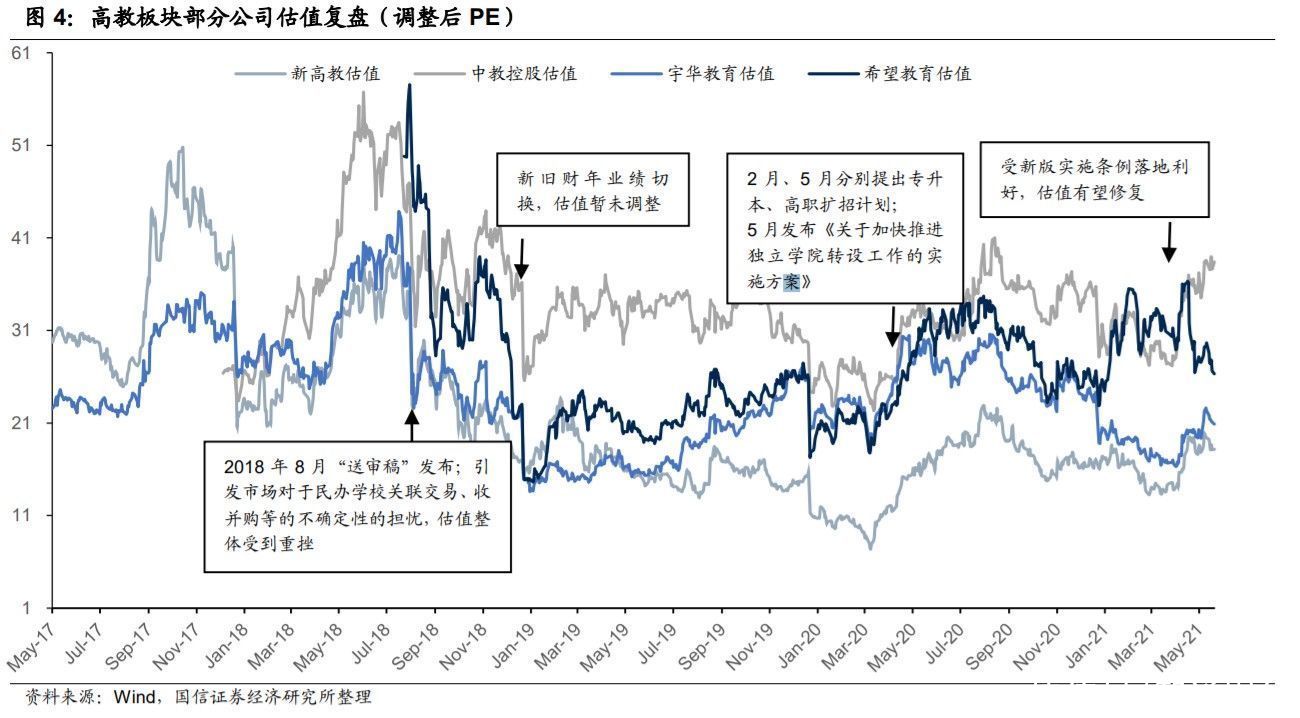

如果华南职教在2021年成功实现35%的调整后净利润增长,那么21.24亿港元的市值对应2021年7.27倍的PE估值。如此动态的市盈率已经明显低于已经上市的可比公司。智通财经APP发现,根据wind数据,截至7月9日,华教控股(00839)、新高教(02001)、裕华教育(06169)、希望教育(01765)的动态市盈率为23.23 2021.倍、10.78倍、14倍、14.38倍,均高于华南职业教育。

在此基础上,如果将华南职业教育作为大湾区民办职业教育的龙头溢价,以及未来2-3年的高增长,那么低估的程度可见公司的价值。

更重要的是,从二级市场来看,高等教育和职业教育作为教育行业最确定的轨道,正走在价值回归的道路上。 2018年8月,由于《征求意见稿》的发布,市场对民办学校关联交易、并购等不确定因素的担忧大幅增加。这导致了包括高等教育和职业教育在内的整个教育行业。

但到2021年4月,国务院颁布了《民办教育促进实施条例》 《中华人民共和国法》(以下简称《公民促进法》),该法案对民办高等教育并购的延伸不设限制,保持公开、公平、公正的开放态度。公平关联交易 高校升职和高职扩容政策持续推进,独立学院加快推进。这意味着影响高等教育和职业教育板块的政策性不利因素已提前消除,两大类高等教育和职业教育的轨迹有望迎来估值恢复。

目前,由于课外培训行业的政策监管,整个教育的表现二级市场行业承压,但高等教育和职业教育估值恢复将是大势所趋。如果两大赛道的估值能够回到2018年的水平,那么只有估值的回归才会对华南职教的股价产生显着的催化作用,公司的成长性有望实现“戴维斯”双击”。

上一篇:职业教育-建筑类考试搜索获客方法论

下一篇:没有了